不動産投資による相続税対策|計算方法と新ルールに適した戦略とは

2024年から始まった生前贈与の7年ルール(加算期間延長)に加え、2026年税制改正(令和8年度改正)では、不動産による節税に直接的なインパクトを持つ「5年ルール」が検討されており、購入直後の駆け込み節税の封じ込めに舵が切られる方向です。

これは、特に富裕層の相続税対策に大きな影響を及ぼすため、不動産投資は「長期保有」が必須の時代に突入したと言えます。

この記事では、最新の「生前贈与の7年ルール」と「不動産相続の5年ルール」をふまえた、相続対策としての不動産戦略と相続税の計算方法をご紹介します。

生前贈与7年ルール、不動産相続5年ルールとは

生前贈与7年ルールとは

従来の暦年贈与は、相続開始前3年以内の贈与が相続財産に加算されていましたが、2024年から7年に延長されたことにより、7年以内の贈与はすべて相続財産に加算されることになりました。

これにより、従来の“毎年110万円の暦年贈与=節税”という考え方は通用しにくくなりました。

一方で、相続時精算課税に「年間110万円の非課税枠」が新設されました。

この制度を利用すると、年間110万円以内なら、贈与税の申告不要で将来の相続税にも加算されないことになり、暦年贈与の代替として利用価値が上昇しました。不動産や株式のように値上がりが期待できる資産を早期に移転したい場合にも有利になります。

(※相続時精算課税は一度選択すると暦年に戻れない点には要注意)

不動産相続5年ルールとは

2026年税制改正以降の新ルールでは、相続開始前または贈与前「5年以内」に取得した貸付用不動産は、路線価ではなく “通常の取引価額(時価の80%)” で評価されることとなります。

つまり、従来のように「現金 → 賃貸不動産へ → 評価圧縮で節税」というスキームは、取得後すぐでは効果が限定的となります。取得後5年以上の不動産相続に対しては、従来通りの節税が可能なため、5年以上の長期視点での投資戦略が必要になります。

不動産投資が「5年ルール後」も相続税対策で強い理由

5年以内の短期取得による節税効果は限定的となりましたが、5年以上保有した賃貸物件は、従来どおり相続税評価減による節税は可能です。これは実勢価格よりも2〜4割低くなるケースも多く、さらに賃貸不動産なら借家権控除なども適用されるため、依然として強力な節税ツールと言えます。

次に土地・建物それぞれの相続税評価額の目安をチェックするための方法を解説します。

1.土地の相続税評価額

土地は、毎年公表される国税庁が定めた路線価(土地1平方メートル当たりの単価)により評価されます。

毎年、国土交通省より公表される公示地価の約80%相当が概ね路線価の目安になりますが、正式には、国税庁のホームページで確認することができます。

※ 全国の路線価図はこちら(www.rosenka.nta.go.jp/)

土地の形状や接道状況などにより、様々な加算・低減等がありますが、概ねの目安として、土地の相続税評価額の計算は以下の通りです。

土地の面積(平方メートル)×路線価=土地の相続税評価額

さらに、アパート・マンションなどの賃貸物件の場合、次のように貸家建付地として評価減されます。

借地権割合×借家権割合(30%)=貸家建付地評価減

この借地権割合は路線価図に示されており、概ね住宅地の場合は60%とされていますので、

借地権割合60%×借家権割合30%=18%

となります。つまり、18%土地の評価を低くすることができるのです。

例えば、路線価による相続税評価が5,000万円の土地の場合、賃貸アパート・マンションなどの土地として利用していれば、相続税評価額は以下の通りです。

「5,000万円×0.82=4,100万円」

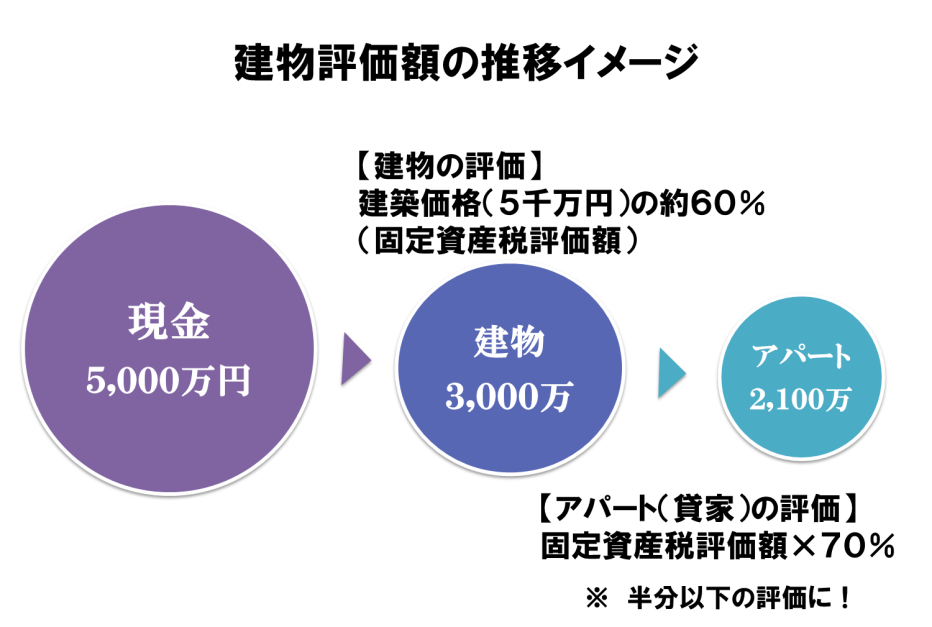

2.建物の相続税評価額

建物の評価額は、固定資産課税台帳に記載している固定資産税評価額により評価します。

新築の場合、概ね建築費用の60~70%程度が目安となります。

例えば、建築費用が5,000万円の建物の場合、固定資産税評価額は、以下の通りです。

5,000万円 × 60% = 3,000万円

さらに、アパート・マンションなどの賃貸物件は借家権割合(30%)相当が評価減されます。

固定資産税評価額 × 70%(30%減)

先ほどの、建築費用が5,000万円の建物は、さらに30%評価減することが可能なので、固定資産税評価額は以下の通りです。

固定資産税評価額 3,000万円 × 70% = 2,100万円

相続税の計算方法

実際に相続が発生した際の相続税申告は、専門の税理士に依頼するのが一番リスクも少なく、余計な税金を納税しなくても済みます。

しかし、財産を所有している方は、「相続税がかかる?」「相続税がいくらになる?」などという心配があるのではないでしょうか。

財産の総額と法定相続人の人数で、おおよその相続税が把握でき、実際に相続税の納税が必要なのか否か、対策が必要なのか否かを把握することができます。

相続税の税率や計算方法について、大まかなポイントを簡単に解説しますので、相続対策の事前準備として参考にしてください。

1.相続財産の評価額を算出

相続税を計算するときは、亡くなった方の財産について、相続税の課税対象となる財産の価格(相続税評価額)を算出します。

現金、株式、不動産(土地・建物)などの財産は当然に課税対象です。(墓地や仏壇・仏具といった祭祀関係の財産などは非課税です。)

また、生前贈与財産(相続の開始7年前までに亡くなった人(被相続人)から受けた贈与財産や、相続時精算課税制度の適用を受けた贈与財産。)や、死亡保険金や死亡退職金などのみなし相続財産などがあります。

一方で、借入などのマイナス財産や葬式費用は相続財産から引くことができます。

以上をまとめると、相続税評価額の合計は、

+ 「現金、株式、不動産などの財産」

+ 「生前贈与財産」

+ 「みなし相続財産」

- 「借入などのマイナス財産」

- 「葬式費用」など

で算出します。

2.基礎控除の計算

相続財産すべてに対して相続税が課税されるのではなく、一定の非課税枠が設けられており、これを「基礎控除」といいます。

基礎控除の計算方法は、

- 基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

夫婦、子ども2人(長男・長女)の4人家族で、夫が亡くなった場合では、

- 3,000万円 + 600万円 × 3人 = 4,800万円

となり、夫の財産(相続税評価額の合計)が4,800万円以下であれば、相続税はかかりません。

3.財産3億円の場合の相続税算出例

先ほどのケース(夫婦、子ども2人(長男・長女)の4人家族で、夫が亡くなった場合)で計算してみましょう。

①相続税課税価格を算出する

夫の財産が3億円相当(相続税評価額の合計)あったとすると、相続税課税価格は、

- 財産3億円 - 基礎控除4,800万円 = 2憶5,200万円

となります。

②相続税課税価格を法定相続分で分ける

- 妻:2憶5,200万円 × 1/2 = 1億2,600万円

- 長男:2憶5,200万円 × 1/4 = 6,300万円

- 長女:2憶5,200万円 × 1/4 = 6,300万円

【法定相続人とは】

民法で定められた相続人を「法定相続人」といいます。

- 第一順位:配偶者と直系卑属(子ども=長男、次男、三男、長女、次女など)

- 第二順位:配偶者と直系尊属(父、母/祖父、祖母)

- 第三順位:配偶者と兄弟姉妹

というように順番が決まっています。

言い換えると、

- 配偶者は常に法定相続人

- 子どもがいる場合は子ども

- 子どもがおらず父母がいる場合は父母

- 子ども・父母がおらず祖父母がいる場合は、祖父母

となり、孫は法定相続人ではなく、子どもと同時に父母が相続人になることもありません。

【法定相続分とは】

法定相続分とは、相続財産をわける(遺産分割する)目安として民法で定められた相続分を「法定相続分」といいます。

法定相続分は目安なので、「誰がいくら相続しなければならない」という決まりではありません。

遺産分割協議により法定相続分通りに分割しなくてもOKなのです。

ただし、遺産分割協議がまとまらない場合は、法定相続分が目安となります。

【法定相続分一覧】

|

相続人の構成 |

相続人 | 法定相続分 |

|

①配偶者と子ども |

配偶者 | 1/2 |

| 子ども | 1/2 ※ | |

|

②配偶者と父母(祖父、祖母) |

配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

|

③配偶者と兄弟姉妹 |

配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

※子どもが複数人いる場合は、子ども間で均等に按分します。(例:2人の場合は1/4ずつ、3人の場合は1/6ずつ)

③それぞれに相続税率を乗じて相続税額を算出する

- 妻:1億2,600万円 × 40% - 1,700万円 = 3,340円

- 長男:6,300万円 × 30% - 700万円 = 1,190万円

- 長女:6,300万円 × 30% - 700万円 = 1,190万円

【相続税の速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

④相続税額を合計し、相続税の総額を算出する

③で算出した相続税額を合計すると、

- 3,340万円 + 1,190万円 × 2人 = 5,720万円

⑤実際に各人が相続した財産の割合で相続税額を按分する

- 妻:5,720万円 × 1/2 = 2,860万円 ⇒配偶者控除によりゼロ

- 長男:5,720万円 × 1/4 = 1,430万円

- 長女:5,720万円 × 1/4 = 1,430万円

このうち、配偶者の税額軽減(配偶者控除)を適用すると、妻の納税はゼロとなり、子に掛かる2,860万円(1,430万円×2)が相続税額の合計となります。

【配偶者控除とは】

亡くなった方の配偶者が相続した遺産のうち、課税対象となるものの額が、次の金額のどちらか多い金額までであれば相続税がかからないという制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額(割合なので金額の上限なく1/2まで)

不動産投資家が2026年以降に取るべき実践戦略

対策は「前倒し」を検討

今後相続が発生する可能性が高い家庭は、早期の購入、5年以上保有の確保がポイントとなってきます。賃貸物件は評価減が多重に効くため、5年ルール適応後でも節税効果が大きくなるため、節税効果が大きくなる賃貸用不動産が有効となりますが、長期視点で収益性を確保した物件選びにより、資産を守りながら継承する戦略が必要です。

現金は不動産へ組み替え、贈与は110万円枠で

手元の現金は不動産に変えて評価圧縮しつつ、子供には相続時精算課税で毎年110万円ずつ確実に移転して相続総額を減らしておくことも有効です。

相続税対策としての法人化も検討

法人化により、相続するのは不動産ではなく 法人の“株”となります。株式価値は、会社の利益状況・負債・財務状態により圧縮されやすいため、相続税が低くなります。

また、個人所有の不動産は分割が困難ですが、法人化することにより不動産は法人が所有し、相続するのは会社の株式となり、「分割しやすい」ので相続トラブルも減るメリットもあり、運用の柔軟性が高くなります。

まとめ

不動産投資をすると相続税対策になると言われますが、その仕組みは、時価額(売買価格等)と相続税評価額の差を活用した節税対策ができるからです。

多くの金融資産を有する資産家の方は、現金を不動産に換えておくことや、相続時精算課税の110万円枠を組み合わせることにより、相続税の節税になるのです。

しかし、相続税対策は不動産投資によるメリットの一つにすぎません。少なくとも不動産投資にはリスクがありますので、行き過ぎた節税はNGです。

節税対策ばかりに気を取られ、肝心の不動産投資・アパート経営のリスク対応ができず、相続発生前に資産を手放さなければならないことになってしまっては本末転倒です。

2026年以降の不動産投資における相続税対策では、長期視点での安定的な賃貸経営が必要です。そして、重要なのは「どの不動産を、どのタイミングで、どの所有形態で持つか」 です。

湘南ユーミーまちづくりコンソーシアムでは、単なる物件紹介ではなく、最適な相続対策×不動産投資のプランを丁寧にご提案いたします。

無料個別相談会も開催しておりますので、まずはお問い合わせください。