不動産特定共同事業(不特法)の仕組みとは?優先劣後方式によるリスク分散も解説

近年注目を集める不動産投資商品のひとつに、少額から不動産投資が出来る「不動産小口化商品」があります。不動産小口化商品は、「不動産特定共同事業(不特法)」に基づき販売されている不動産商品で、少額から不動産投資が可能となる仕組みです。クラウドファンディング型のサービスにも多く採用されており、投資初心者にも人気です。

本記事では、不動産小口化商品を知るうえで準拠となる、「不動産特定共同事業(不特法)」の基本的な仕組みと、投資家保護の観点から導入される「優先劣後方式」について詳しく解説します。

不動産特定共同事業(不特法)とは?

不動産特定共同事業とは、複数の投資家から資金を集めて不動産を取得・運用・売却し、その収益を投資家に分配する仕組みです。

この事業は「不動産特定共同事業法(不特法)」に基づいて行われ、事業者は国(国土交通省または都道府県)からの許可・登録を受ける必要があります。

不動産特定共同事業と不動産投資の違い

不動産投資:自分で不動産を購入・所有し、賃料収入や売却益を得る投資方法

例:マンションを一棟買って貸す、区分マンションを買って家賃収入を得る

不動産特定共同事業:不特法に基づき、複数の投資家が少額ずつ資金を出し合い、不動産を共同で所有・運用する事業

例:1口100万円から参加できる不動産小口化商品や不動産クラウドファンディング

不動産特定共同事業の代表的な投資スキーム

匿名組合型:事業者と匿名組合契約を結び、利益の一部を分配

任意組合型:投資家が不動産の共有持分を所有

賃貸型:投資家が不動産を所有し事業者に賃貸

信託受益権型:信託スキームを活用し、信託報酬や分配金を受け取る

不動産特定共同事業と不動産小口化商品の関係

不動産小口化商品は、1987年頃から販売されていましたが、バブル崩壊にともない事業者の倒産が相次ぎ、投資家も多くの被害を受けました。

そのため、1995年に投資家保護を目的とした「不動産特定共同事業法(不特法)」が施行されました。

その後、2017年の不動産特定共同事業法改正により「小規模不動産特定共同事業」が創設され、さらに電子取引が可能となったことで、2018年頃からは不動産クラウドファンディング専用サイトが数多く登場しました。

取扱額に上限はあるものの、資本金要件が緩和されたことで、地方や中小の不動産会社でも参入しやすい環境が整っています。対象物件も新築や既存の収益ビルに限らず、空き家や空き店舗を再生して収益化する商品など、多様な形で展開されています。

例)空き家をゲストハウスやシェアハウスに再生し、賃料収益を得るなど

不動産小口化商品販売会社の安全性

不動産小口化商品を取り扱う事業者は「不動産特定共同事業法(不特法)」に基づき、国土交通大臣もしくは都道府県知事による認可制です。

2013年以降、不動産小口化商品の安全性と投資家保護を強化するため、段階的に法改正が行われてきました。

【主な法改正のポイント】

●2013年:財産保護の基盤を確立

事業者が倒産しても投資家の財産が守られる「倒産隔離」の仕組みを導入。安全性向上の画期的な改正となりました。

●2017年・2019年:クラウドファンディングへの対応

インターネットを通じた資金調達に対応するため、小規模事業者の参入要件緩和や、投資家保護のためのガイドラインが策定されました。

●2024年:デジタル化への対応

ブロックチェーン技術等を用いた「デジタル証券(セキュリティトークン)」を金融商品取引法の規制対象とし、厳格な投資家保護ルールを適用しました。

これらの段階的な法整備を経て、新しい技術を用いた不動産投資においても、不動産小口化商品は特に財産保護の面で安全性を大きく向上させ、より多くの人が安心して投資を検討できる環境が整えられてきました。

近年、不動産小口化商品(特に不動産クラウドファンディング)の市場が拡大する一方で、投資家保護の観点から行政指導や業務停止命令を受けるケースが出てきており、行政処分や倒産といった、投資家保護のルールを軽視している点が問題となっています。

不動産小口化商品を検討する際は、広告の利回りだけを鵜呑みにせず、事業者の経営状況や安全性、契約内容をしっかりと確認し、見極める必要があります。

不動産小口化商品のすべてがわかる専門メディア|【不動産小口化商品を扱う不動産特定共同事業者一覧】

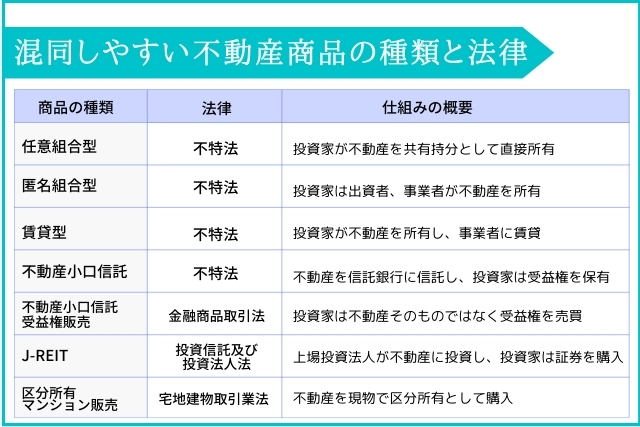

不動産小口化商品はすべて不特法の対象か?

不動産小口化商品にはいくつかの種類がありますが、必ずしも全てが不特法に基づくわけではありません。適用される法律は、その商品の仕組み(スキーム)によって決まります。

主に、「不動産特定共同事業法(不特法)」と、「それ以外(金融商品取引法など)」の2つに大別されます。

①不特法の対象となる小口化商品

任意組合型、匿名組合型、賃貸型、信託型 など、投資家から資金を集めて、不動産を共同で所有・運用し、その収益を分配する仕組みを持つ商品が対象です。

多くの不動産小口化商品(例:不動産クラウドファンディング、不動産ファンド)は仕組みです。

②不特法の対象外となる場合

・不動産信託受益権の売買: 金融商品取引法の規制対象

・J-REIT: 投資信託及び投資法人法の枠組みで運営

・区分所有マンションの販売:これは現物不動産の売買であり、不特法の枠組みではない

つまり、「不動産を小口にしている=必ず不特法」というわけではなく、どの法律を根拠にして組成されているか がポイントになります。

優先劣後方式とは?|投資家保護のための仕組み

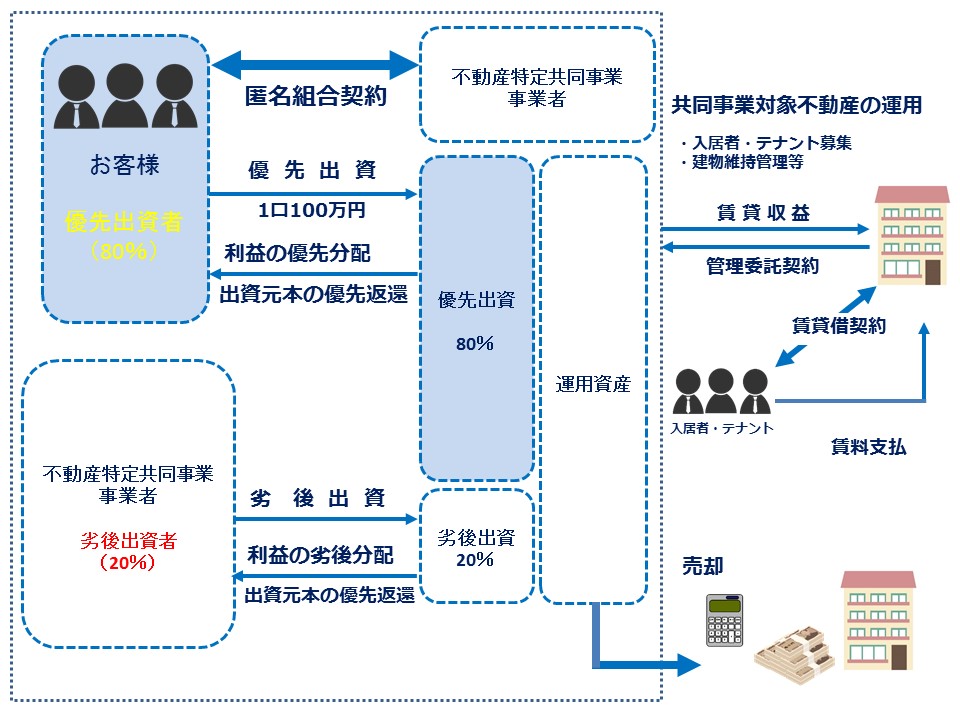

不特法型の不動産投資では、主に匿名組合型で「優先劣後方式」と呼ばれる仕組みが採用されています。

これは、投資リスクの一部を事業者側が負担することで、投資家のリスクを軽減する投資家保護のための仕組みです。つまり、家賃収入や運用期間内に予期せぬ費用が発生した場合など、収益や元本が一定以上減少しなければ、投資家の配当や元本が保証される仕組みです。

優先劣後方式の出資構造

優先出資:主に投資家が出資する部分。不動産から損失が出た場合でも分配金、元本を優先的に受け取る

劣後出資:主に事業者が出資する部分。分配金、元本評価が下がった場合に、まずこの部分から損失を負担する

たとえば、総額1億円の出資で劣後出資が20%(2,000万円)であった場合、不動産価格が1,500万円値下がりしても、投資家(優先出資者)は元本が毀損しません。この構造によって、投資家にとっての安全性が高まります。

優先劣後構造|収益(インカムゲイン)の仕組み

事業者が20%劣後出資し、1口100万円から投資できる商品の場合、収益(インカムゲイン)の仕組みは以下の通りです。

・事業者は、投資家と匿名組合契約を締結します。

・投資家は、事業者に1口100万円の出資金を支払います。

・投資家の出資額は、対象不動産の評価額の80%相当、残り20%は事業者が劣後出資します。

・事業者は、対象不動産を運営・管理し、賃料を受領します。

・事業者は、運用期間中、賃貸収益を投資家に対して優先的に分配し、残額を受領します。

・運用期間終了の償還期日には、投資家に対して出資金を優先的に償還し、事業者は残額を受領します。

図のように80%対20%の優先劣後構造を用いた商品では、不動産価格が20%以内の下落率であれば、投資家は元本が保証されることとなります。

また、一定割合までの家賃収入が減少しても、投資家への分配金には影響がありません。投資家にとって、不動産投資における収入や価格変動のリスクを低減した商品と言えます。

次に、具体的な数字の例で解説します。

優先劣後構造による分配金をシミュレーション

総額1億円のマンション(満室時表面利回り6%)が、次の条件で不動産小口化商品として販売されていた場合を例に、分配金の安全性を高める仕組みを解説します。

| マンションの総額(満室時表面利回り6%) | 10,000万円(1億円) |

| 内、優先出資の総額 | 8,000万円(80%) |

| 内、劣後出資の総額 | 2,000万円(20%) |

| 優先出資者の予定分配利回り | 3% |

| 家賃収入(年) | 600万円(1億円×6%) |

| 維持管理費・固定資産税等の諸経費 | 200万円 |

| 優先出資者の分配金 | 240万円(8,000万円×3%) |

◆家賃収入から諸経費を差し引いた利益400万円から、優先出資者の予定分配利回り3%である240万円を支払い、残りの160万円が劣後出資者の分配金となります。

家賃収入 600万円 ー 諸経費 200万円 = 利益 400万円

優先出資者分配金(8000万円の予定分配利回り3%)240万円

劣後出資者分配金 400万円 ー 240万円 = 160万円

◆この物件で家賃の下落や空室が発生し、家賃収入が160万円(約27%)減少した場合をシミュレーションします。

家賃収入 440万円 ー 諸経費 200万円 = 利益 240万円

優先出資者分配金(8000万円の予定分配利回り3%)240万円

劣後出資者分配金 240万円 ー 240万円 = 0円

家賃収入440万円(満室時600万円-家賃下落・空室分160万円)から諸経費差し引いた利益が240万円となります。収益は、まず優先出資者に分配されますので、240万円は全額投資家である優先出資者に分配されます。よって、劣後出資者の分配金は0円となります。

このケースでは、家賃の下落・空室率併せて年間約27%相当(160万円)まで収益が減少しても、優先出資者への分配金には影響がありません。

優先劣後構造による元本の安全性をシミュレーション

上記と同様の物件(1億円のマンション)を運用期間終了後に8,000万円で売却することになった場合、売却益は優先出資者の元本8,000万円から優先して償還するため、8,000万円は全額優先出資者へ償還され、劣後出資者の元本償還は0円となります。

つまり、売却時に発生した2,000万円の損失は劣後出資者が分担することになります。

| 項目 | 優先出資者(投資家) | 劣後出資者(事業者) | 合計/備考 |

| 当初の出資額 | 8000万円 | 2000万円 | 1億円 |

| 売却時の損失額 | 0円 | ▲2000万円 | ▲2000万円 (劣後出資者が全額負担) |

| 最終的な元本償還額 | 8000万円 | 0円 | 8000万円 |

| 結果 | 元本全額が保全される | 元本が全額毀損 | 損失は劣後出資の範囲内で吸収 |

優先出資額の割合(80%)以上で売却できれば元本償還は守られることになり、これが優先劣後構造における「元本の安全性を高める仕組み」です。

不動産小口化商品は中長期の運用期間になるため、将来の元本割れリスクを低減しておきたいと考えるならば、優先劣後構造を採用している商品を選択することがお勧めです。

不特法による不動産小口化投資の魅力

不特法を利用した不動産小口化商品には、次のようなメリットがあります。

- 少額から不動産投資に参加できる

数千万円〜数億円が必要な現物投資と違い、1口100万円前後から投資が可能。

富裕層だけでなく、一般の投資家も不動産投資のメリットを享受できる。

- 優良不動産への分散投資が可能

大型オフィスビル、商業施設、都心の高級住宅など、本来は個人が手を出しにくい不動産に投資できる。

小口化されているので、複数物件に分散投資しやすい。

- 投資家保護の仕組みがある

不特法に基づき、事業者は国土交通大臣や都道府県知事の登録を受ける必要あり。

財務規制・分別管理・監査などのルールがあり、安心感が高い。

- 優先劣後方式によるリスク軽減

多くの匿名組合型商品で「優先劣後方式」を採用。

投資家(優先出資者)は損失が出ても劣後出資者(多くは事業者)が先に負担。

元本毀損リスクを抑えられる。

- 相続・資産承継に活用できる

不動産を直接分割するのは難しいが、小口化商品なら分けやすい。

相続対策や資産承継の手段として活用ができる。

- 現物不動産より運用負担が少ない

管理や修繕、入居者対応はすべて事業者が行う。

投資家は基本的に「出資して分配を受け取るだけ」でOK。

注意点とリスクも理解しておこう

不特法を利用した不動産小口化商品は、メリットも多い反面、金融商品であるため以下のような注意点・リスクもあります。

- 元本保証はない

不動産投資なので、景気や不動産市況によって価値が下がる可能性あり。

分配金が減ったり、元本が毀損することもある。

- 流動性が低い(途中解約しにくい)

契約期間中は解約や換金がしにくいため、資金を拘束されるリスクがある。

- 運営会社(事業者)リスク

投資家の資金は事業者を通じて運用されるため、事業者の経営状態や運営能力に左右される。万一、事業者が破綻すれば投資家に損失が及ぶ可能性もある。

- 不動産特有のリスク

空室が増えれば賃料収入が減少する。

修繕費や地震・災害リスクにより収益が圧迫される可能性あり。

- 優先劣後方式の限界

優先劣後で投資家のリスクは軽減されるが、劣後出資の割合には限度あり(例:20〜30%程度)、不動産価格が大きく下落した場合は優先出資者も損失を被る。

- 税務上の取り扱いに注意

任意組合型・匿名組合型・信託型など契約形態によって税務処理が異なる。

投資を検討する際は、「事業者の信頼性」と「商品ごとのスキーム」 をしっかり確認することが重要です。

まとめ|不特法と優先劣後の仕組みを活用して堅実な不動産投資を

不動産特定共同事業(不特法)は、法的に整備されたスキームのもとで、安心して不動産投資を行える仕組みです。特に「優先劣後方式」によって、投資家のリスクが軽減されている点が大きな魅力といえます。

少額からの不動産投資に興味がある方は、まずは信頼できる不特法事業者の案件からチェックしてみましょう。

湘南ユーミーまちづくりコンソーシアムは、湘南エリアの活性化に強くこだわった物件及びプロジェクトを推進しております。匿名組合型と任意組合型のスキームにより、投資、資産運用など、目的に応じた商品を展開しています。

元本の安全性にこだわった優先劣後構造の採用により、リスクを低減した商品や、「短期での運用」「中長期での運用」「遺産分割への対応」など、お客様のニーズに答える仕組みを構築いたします。

湘南の不動産を所有したい方、不動産小口化商品を検討中の方は是非弊社にご相談ください。より詳細な商品情報と、最適な商品選びをサポートいたします。