迫る大相続時代に備える─資産を守り、円満に引き継ぐための不動産小口化商品の新しい活用術

日本ではこれから「大相続時代」を迎え、相続税や遺産分割をめぐる課題はますます身近な問題となっています。特に現金や不動産を多く保有するご家庭では、「相続税が高額になってしまう」「不動産をどう分ければいいのか」といった悩みが避けられません。

相続は準備が9割。 これまで一部の資産家に限られていた相続税負担は、2015年の基礎控除縮小を経て一般的な富裕層・準富裕層にも広がる構造へ変化しています。現金・株式・不動産のアセットミックスをどう設計するかが、税務・分割・運用の三位一体で問われる局面に入っています。

そのなかで注目されてきたのが、不動産小口化商品です。従来は、現金を小口化不動産に置き換えることで相続税評価を数割圧縮しつつ、1口単位で分割しやすいという二面のメリットが評価されてきました。しかし、2026年税制改正により、この“常識”は書き換えられつつあります。

本記事では、不動産小口化商品の新たな基本から、メリット・デメリットまでをわかりやすく解説します。将来の相続に備え、資産を賢く守り、家族に円満に引き継ぐための第一歩として、ぜひ参考にしてください。

相続対策は待ったなし─大相続時代の現実

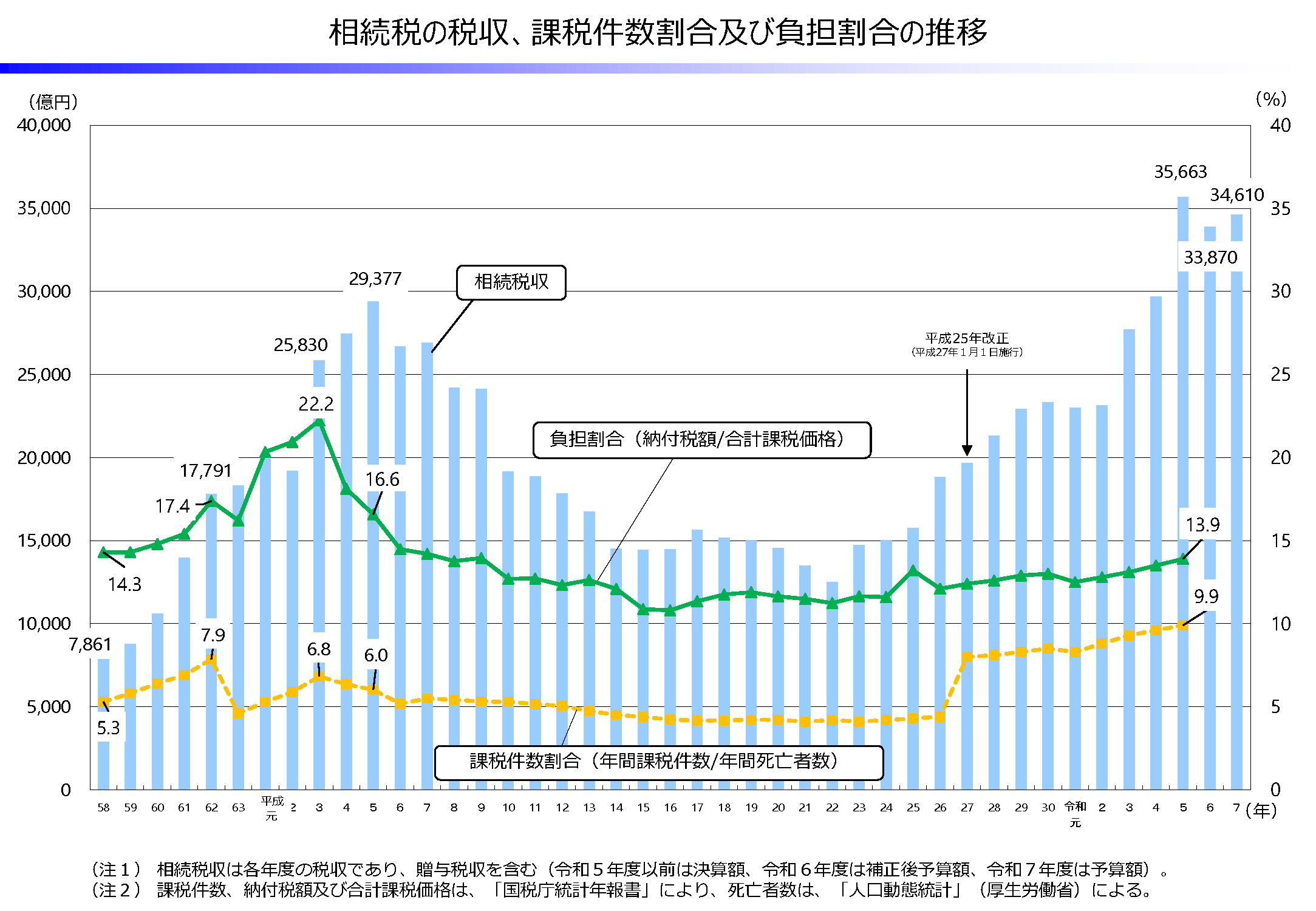

日本では少子高齢化が進み、今後数十年で相続が集中する「大相続時代」が到来します。現金や株式、不動産などの資産を多く持つ家庭では、相続税負担が増えるだけでなく、遺産分割のトラブルも増加しています。

その背景には、2015年1月から相続税の基礎控除が引き下げられたことがあげられます。改正前の基礎控除は5,000万円+(1,000万円×法定相続人の数)であったのに対し、改正後の現在は3,000万円+(600万円×法定相続人の数)になっており、かつては一部の資産家や裕福層が対象であった相続税が、一般的な家庭にも課税されるようになりました。

相続対策は「まだ先の話」と考えず、「相続税の負担をできるだけ抑えたい」「子どもたちに分けやすい形で資産を残したい」という方は、早めに相続対策を始めることが家族と資産を守るポイントとなります。

参考:財務省「相続税Q&A」

参考:国税庁「相続税改正」

不動産小口化商品の新たな活用術|求められる発想転換

従来は、現金から不動産(一部の不動産小口化商品を含む)への組み替えで相続税評価が下がりやすい構造がありました。

<例>

土地:路線価(時価の7〜8割)

建物:固定資産税評価(時価の約5割)

賃貸なら貸家(家屋)・貸家建付地の控除・特例が効く)など。

そのため一部の不動産小口化商品は、相続税評価を数割圧迫しつつ、一口単位で分割しやすいという二面のメリットを持っていました。しかし、2025年12月に発表された2026年法改正大綱によると、不動産小口化商品は保有期間を問わず、原則として通常の取引価額(時価)で評価されることになるとされています。

“出口”が変わる以上、節税単独ではなく分割や納税資金の確保を含む全体設計へ舵を切る必要があります。

2026年改正(令和8年度大綱)の全体像

小口化不動産の評価を“一律時価”へ

保有期間に関わらず、小口化不動産は原則“時価”評価とし、従来のように路線価・貸家権割合・小規模宅地特例等で大幅に圧縮するスキームは実質的に不可となります。

適用開始:2027年1月1日(令和9年)以降に発生する相続・贈与。

賃貸不動産の「5年ルール」

相続発生の5年以内に取得・新築した賃貸用不動産は、路線価等によらず、原則“時価”評価となります。詳細は今後の通達・政省令で明確化される見込みですが、計画は“5年以上前”からが新基準となる方向です。

補足:改正大綱は政策方針であり、最終法令・通達で運用が確定します。

改正後の“不動産小口化”の新しい価値:分割・納税・贈与・分散

今回の改正は、節税偏重からの脱却が大きなメッセージです。改正後の不動産小口化商品の活用は、次の4つの価値を軸に見直しが必要になります。

円満分割(ガバナンス)

不動産小口化商品は1口単位で所有権を分割できるため、複数の相続人に公平に分けやすいのが大きなメリットです。

不動産投資の相続で一般的な、アパートやマンションを建設したり、不動産投資などで物件を購入して相続税の節税対策を考えた場合、複数の相続人に平等に分割することは困難です。

例えば相続人が3人の場合、アパート1棟を3人平等に分割するのは困難です。

仮に3棟のアパートを3人にそれぞれ1棟ずつ相続した場合でも、物件により立地や利回りが異なるため、平等にはなりません。

しかし、不動産小口化商品の場合は、アパート建設と同様の節税効果を手に入れることが出来るとともに、同一条件での遺産分割がしやすくなるため、争族のリスクを最小化しつつ、資産承継を円満に行えます。

納税資金を機動確保

相続税は相続を受ける方が支払う税金です。仮にご自身が所有する1棟アパ―トを売却しようと思っても、売却には時間を要し、すぐに資金化は難しいでしょう。

不動産小口化商品は、必要な分だけ売却することが可能なので、例えば20口所有の場合、納税資金の確保のために、10口だけを売却することも可能です。

ただし、小口化商品には途中解約が出来ない商品もありますので、購入前に確認しておく必要があります。

生前贈与として活用出来る

1口100万円前後の商品が多いため、年間110万円の贈与税の非課税枠を利用して少しずつ贈与することも可能です。

ただし、贈与にあたっては複数の手続きとコストが発生しますので、事前に税理士や運営する事業者に相談することをおすすめします。

分散投資(ポートフォリオ)

不動産は立地や物件のグレードなどによって収益性が異なります。また、利回りや売却のしやすさも物件により異なります。

しかし、不動産小口化商品を様々な種類で複数購入すれば、リスクを分散できます。

例えば、1口100万円の不動産小口化商品を計30口(3,000万円)購入し、3人に遺産分割する場合

【30口購入例】

A物件×9口(900万円):○○区の土地価値が高い駅近の物件

B物件×9口(900万円):△△県の収益性(利回り)の良い郊外の物件

C物件×12口(1200万円):◇◇県の安定収入が見込める物件

【一人当たりの遺産分割】

物件A:3口(300万円)

物件B:3口(300万円)

物件C:4口(400万円)

計10口(1000万円)

同一条件での遺産分割をすることが可能なだけでなく、不動産投資における立地や市場に内在するリスクをポートフォリオ(分散投資)することで低減させることが出来ます。

相続対策と資産運用を両立できる管理の仕組み

不動産小口化商品は、管理や運営を専門の事業者に任せられるため、続税の圧縮効果を除いたとしても、相続対策をしながら 手間を最小限に抑えつつ資産運用も出来ることが魅力です。

- 建物管理・修繕

- 入居者募集・家賃回収

- 会計処理・税務申告

これらをプロに任せることで、不動産投資初心者でも安心して資産承継に活用できます。相続後も事業者が継続して運営するため、相続人の手間も少なく済みますので、相続対策を効率的に行いたい方に適した選択肢といえます。

不動産小口化商品の注意点とリスク

メリットが多い不動産小口化商品ですが、注意点もあります。

流動性リスク

株式や投資信託のようにすぐに換金できないため、急に資金が必要になった場合に、売却が難しいケースがあります。

元本保証がない

不動産小口化商品は、株式や投資信託などの金融商品同様、元本保証がありません。不動産の価格変動や運営状況によっては、元本割れのリスクも考えられます。優先劣後方式の商品を選ぶなど、安全性に配慮した商品選びが必要です。

事業者選びの重要性

不動産小口化商品は事業者が運営するため、信頼性や実績を確認し、納得した上で契約することが大切です。

まとめ:不動産小口化商品で始める賢い相続対策

不動産小口化商品は、相続税圧縮効果を持たなくても、円滑な資産承継と資産運用を両立できる有効な方法です。 現金など金融資産が多く、安定運用を望む方に適しています。

1棟アパートなどを自ら取得して運用すれば節税効果は大きいものの、借入や賃貸管理の負担が重く、決断しづらいケースもあります。

その点、不動産小口化商品は、資産運用をしながら1口単位で分割できるため「争族」リスクを軽減できます。管理もプロに任せられるので手間がかかりません。

将来の家族の安心を守るためには、早めの情報収集と専門家への相談が大切です。

湘南ユーミーまちづくりコンソーシアムの不動産小口化商品は、少額から始められ、相続対策や資産運用を両立したい方に最適な選択肢です。

詳しい仕組みや商品の詳細は、こちらをご覧ください。