ミレニアル世代の不動産投資|トラブル対策と注意点

不動産投資のターゲットになりやすい世代のひとつに「ミレニアル世代」[efn_note]ミレニアル世代とは1980年〜90年代にかけて生まれた世代のことで、ミレニアム(2000年)前後からそれ以降に社会に進出した層を指します。[/efn_note]が挙げられます。

ミレニアル世代は、「節税対策や安定収入につながる」という誘い文句で不動産投資を持ちかけられ、十分な知識のないままアパートやマンションを購入し、失敗してしまうことも少なくありません。特に最近では不動産会社が計画したと見られる住宅ローンを利用した悪質な事件(内容については後ほど説明)もありました。

今回は、ミレニアル世代の方が不動産投資のトラブルに巻き込まれないようにするため対策や注意点について解説しますので、ぜひ参考にしてください。

住宅ローンが悪用されたケースとは

通常、金利の低い住宅ローンは投資用不動産の購入のためには使用することはできませんが、その住宅ローンを不動産投資に悪用するケースが問題となっています。

住宅ローン、不動産投資ローンの違い

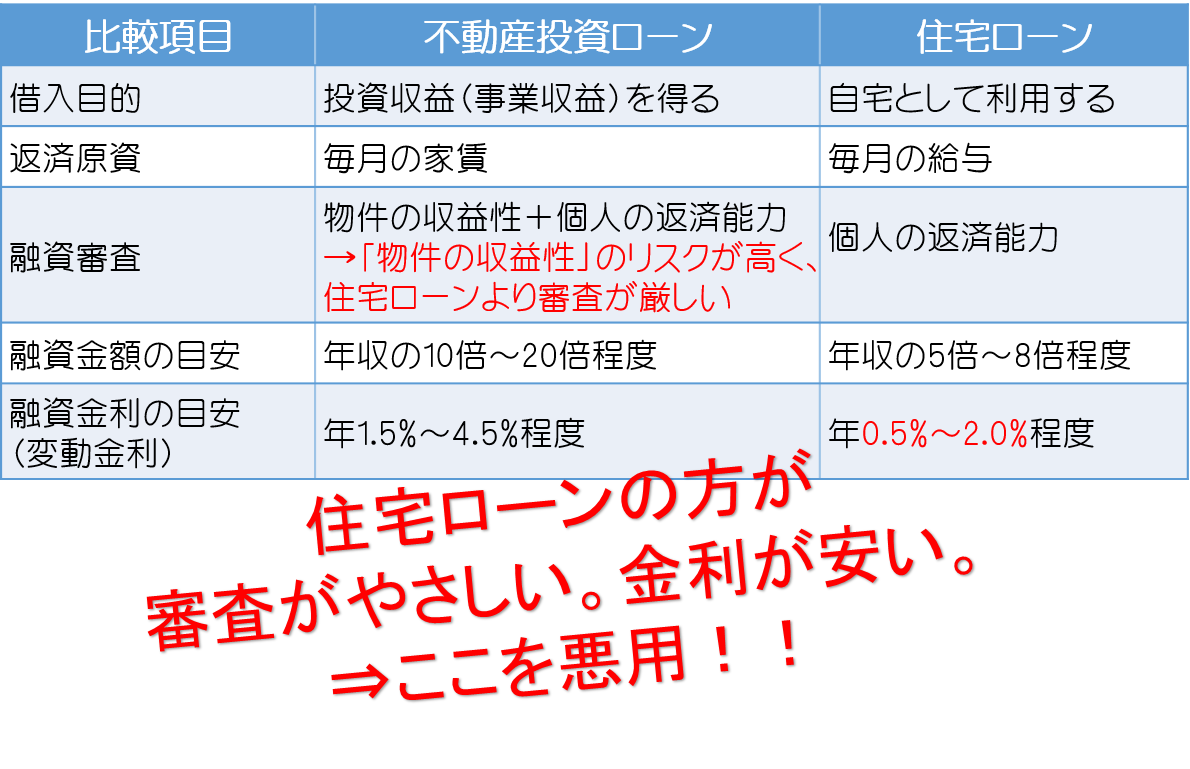

そもそも住宅ローンとは、居住用の住宅購入を支援するためのローンで、例えば民間金融期間と住宅金融支援機構が提携して提供している「フラット35」が有名です。金利はほとんどのケースで1~2%程度になっており、15~35年の長期でローンが組まれ、平均的な所得の人でもマイホームを取得しやすいよう工夫されています。住宅ローンは低金利であるだけでなく、税制面でも住宅ローン控除という控除枠が設けられておりローン返済中の節税効果も期待できます。

一方、不動産投資では一般的に金融期間から借り入れを行い、その資金で不動産の購入を行って、毎月の家賃収入からローンを返済していく仕組みになります。このときの金利は3~4%程度になることが多く、住宅ローンと比較すると高金利です。

不動産の表面上の利回りが5%であったとしても、ローンの金利が3%であれば、実質的な利益は2%程度となり、このほか空き室リスクや設備・消耗品の管理費用なども考慮する必要があります。もちろんローンの支払いが終われば不動産は残り、その後は収益も大きくなりますが、5~10年の長期でローン完済を見込む不動産投資スキームが多く、金利の高さが不動産投資を始める上でのハードルにもなっていました。

住宅ローンが悪用された例

2018年、一部の不動産業者や金融機関による不適切な審査による融資が問題になりました。スルガ銀行のシェアハウス購入に関するアパートローンでの不正融資事件は記憶に新しく、事件以降は金融機関による審査が厳格化され、融資のハードルが上がっています。

その結果、新たな資金調達の方法として投資用不動産に住宅ローンを不正利用するケースが増えるようになりました。2019年にはインターネット専業の銀行である住信SBIネット銀行の住宅ローン商品を利用した融資が投資用不動産の購入に使われる事件が発覚し、その他の金融機関においても、フラット35が投資用の収益物件の購入に利用されていたことが問題となっています。そのため、金融庁は金融機関の融資状況や悪徳な不動産業者について監視の目を強めている状況です。

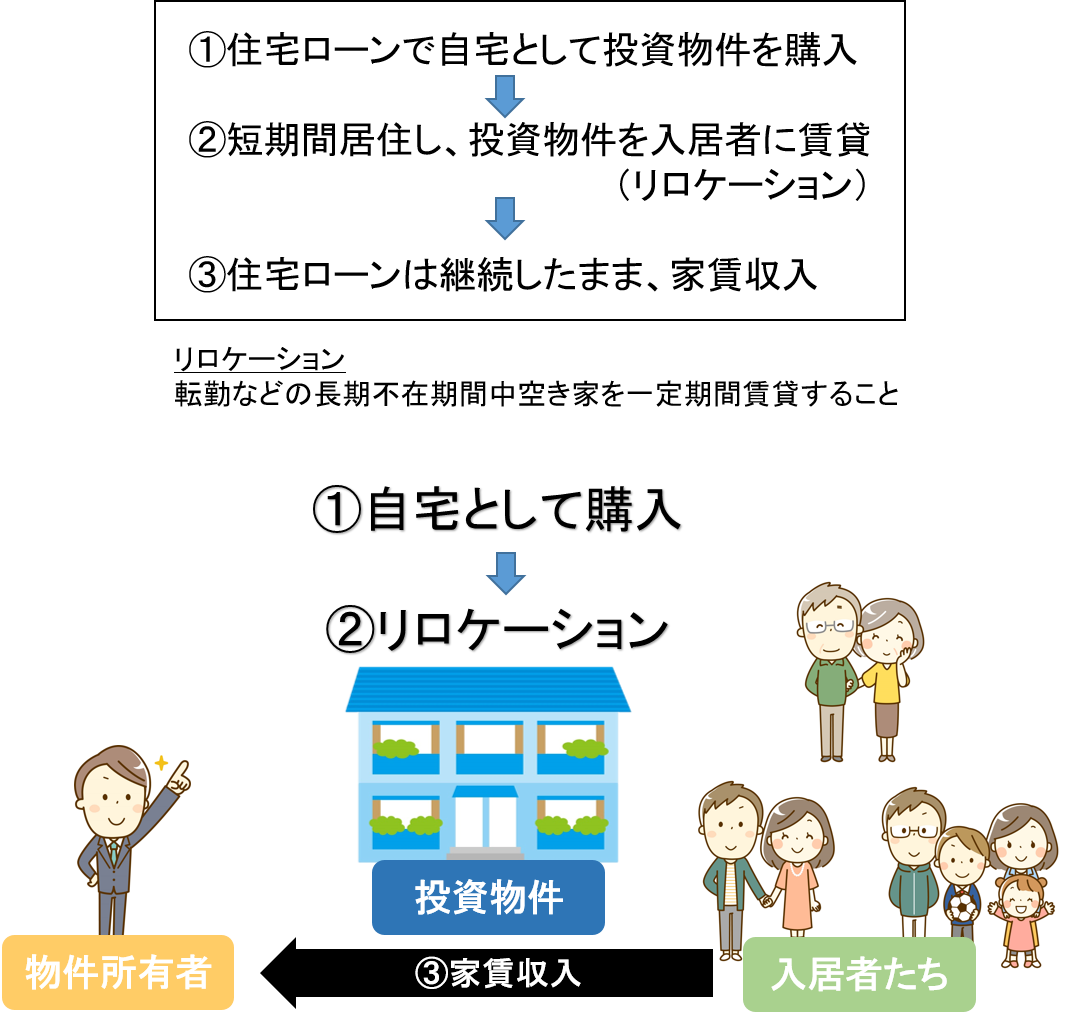

住宅ローンでは収益物件を購入できないため、事情により自身が住まずに賃貸物件とする「リロケーション」を装って、住宅ローンでの収益物件購入スキームを提案する業者もいます。

このような場合は金融機関や大家など関係者にしっかり説明を行うべきですが、住宅ローンから別のローンへの切り替え(=金利増)を嫌い、黙ってやり過ごそうとする担当者の存在も指摘されています。

現在、各金融機関は営業を装った訪問や転送不要の書留を送るなどの方法で、このような関係業者による不正利用のあぶり出しを行っています。

ミレニアル世代が狙われる理由

現在、不動産投資の世界でターゲットになりやすい属性を持つのがミレニアル世代です。ミレニアル世代の特徴や、狙われやすい理由について解説します。

ミレニアル世代とは

ミレニアル世代とは、1980年〜90年代にかけて生まれた世代のことで、ミレニアム(2000年)前後からそれ以降に社会に進出した層を指します。

この世代はバブル崩壊後の景気低迷期の中で育ち、リーマンショックや大企業の度重なるM&Aなどを見聞きしているために将来に対して不安感が強いという特徴を持ちます。また、インターネットや携帯電話などを身近にして育った世代でもあり、働き方やライフスタイル面でもそれ以前の世代とは異なります。人材派遣会社「アデコ」の調査によれば、仕事や結婚、消費に対するこだわりが薄く、「何事もほどほど」にする傾向が強いと言われています。

ミレニアル世代が狙われる理由

ミレニアル世代は、一見、欲が無く消費活動にも消極的と思われることもありますが、マーケティング上は「アーリーマジョリティ」になりやすいという特徴があります。

アーリーマジョリティとは、「比較的早期に新しいものを受け入れる層」という意味で、ミレニアル世代の「何事もほどほど」という価値観が「流行には遅れたくない」という形で発現しているとも考えられます。インターネットを自在に使いこなし、情報感度の高い世代であるからこそ、新しく話題性のある商品やサービスに飛びつきやすく、潜在的不安を抱えているために「将来の不安を賢く解消する不動産投資スキーム」という誘い文句に疑いなく飛び乗ってしまうことがあります。

このような傾向のあるミレニアル世代は、悪意のある不動産業者にとって格好のターゲットになります。30代であれば、住宅ローンの支払いを定年までに完済することが可能であることから、金融機関も融資を前向きに検討します。

また、ミレニアル世代の親世代は、団塊世代からの相続が始まっているため、孫にあたるミレニアル層も相続対策や相続資産(財産)の運用方法として不動産活用を検討してみては、と業者から誘われることがあります。

不動産業界全体としても、今後の住宅購入の主力層としてミレニアル世代を意識しています。良い不動産会社に出会うことができれば良い資産運用を行うことができますが、悪徳業者に当たってしまえば、住宅ローンを不正利用した悪質な事件に巻き込まれる可能性もあるため注意が必要です。

ミレニアル世代の不動産投資における自己防衛策とは

ミレニアル世代はターゲットになりやすいからこそ、自己防衛に必要なことを理解しておく必要があります。

不動産投資は学ぶことが最善の防衛策

「老後資金が年金以外に2000万円必要」という金融庁からの報告書が物議を醸しましたが、充実した老後生活を送るお金を貯めるために、30代のうちから資産形成を検討すること自体はむしろ健全と言えます。しかし、投資に関する知識が全くない状態で、営業マンに勧められるまま物件を購入するのは禁物です。

ミレニアル世代は前述のようにターゲットになりやすい属性を持っているため、不動産投資以外にも資産運用に関する勧誘はあるでしょう。しかし、投資商品についてはしっかり勉強し、内容をよく確認してから始めることが大切です。

不動産投資では、何千万円という大きな金額を動かすことになる上、業界特有の用語も多く、物件の選び方、周辺環境の状況、購入後の物件管理方法など調べることが多くあります。しかし「面倒だから」と言って不動産会社に丸投げすると、悪徳業者に利用されてしまいかねません。しっかり不動産投資について学習することこそ、自己防衛の最善の方法です。

事前に知っておきたい不動産投資リスクとは

不動産投資を行う上で、どのようなリスクがあるのかを知っておくことも悪徳業者に騙されないために重要です。

不動産投資の主なリスクとしては、「空室リスク」「家賃滞納リスク」「賃料下落リスク(サブリース含む)」「不動産価格の値下がりリスク」「金利上昇リスク」「自然災害リスク」などがあります。こうしたリスクは、本やネットで調べるだけでなく具体的な事例まで知っておかないと、思わぬ損失を被ることもあります。

多くの不動産業者は、こうしたリスクに対して対策方法を提供していますが、不動産投資を検討しているミレニアル世代は、パートナーになる“不動産会社選び”に要注意です。

現状、多くの個人や法人が不動産投資に取り組むようになっている一方で、人口減少による空室・空き物件の増加が見られます。このような状況下で「確実に儲かる」物件は少なく、一部の優良物件は真っ先に売れてしまうため、専門知識で物件選びから売却までサポートするパートナー(不動産会社)が必要不可欠です。

信頼できる不動産会社をパートナーにしてこそ、不動産投資のメリットを享受し、リスクを回避できる場合もあります。不動産会社が主催する無料の不動産投資セミナーは、ノウハウを学ぶだけでなく,企業やスタッフの考え方、実際の様子などを直接見ることのできる重要な機会となります。ミレニアル世代で不動産投資を考えている方なら参加を検討してみても良いでしょう。

まとめ

不動産投資では通常、金融機関からの融資を利用しますが、悪徳業者の不正融資スキームによって被害を受けるケースもあります。ターゲットになりやすいミレニアル世代は、自己防衛のためにしっかり不動産投資の学習を行うと共に、信頼できるパートナー企業を探すことが大切です。企業主催の無料セミナーを有効に活用すると良いでしょう。