【1億円の新築アパートで専門家が徹底比較】相続税対策は「現金」と「借入」どちらが有利?

相続税対策として不動産投資を検討する際、「現金で買うべきか?」「借入(ローン)で買うべきか?」 という疑問は非常に多く寄せられます。

結論から言えば、相続税評価額の観点では“現金でも借入でも節税効果は同じ” です。 ただし、資産戦略としては借入を使うメリットも大きく、目的によって最適解が変わります。

本記事では、1億円(土地3,000万円・建物7,000万円)の新築アパートを取得したケースを例に、 最新の相続税評価ルールとともに分かりやすく解説します。

なお本記事の内容は、

・相続税評価額が時価より低くなる仕組み(路線価・固定資産税評価額)

・賃貸物件特有の評価減(貸家建付地・貸家)

・近年の税制改正による不動産評価厳格化の議論(5年ルール・時価評価化)

といった専門的根拠に基づいています。

相続税評価額は「現金でも借入でも同じ」

資産戦略としては借入活用が合理的な場面が多い

相続税では、資産は「相続税評価額」という独自の基準で評価されますが、借入金は「額面どおり」に控除されます。

そのため、借入を使って不動産を取得すると、資産側は評価額ベースで増える一方で、負債はそのまま控除できるため、相続税上の評価額はむしろ下がることが多いのです。

現金(評価100%)が、不動産(評価6〜8割)+借入(100%控除)という構造に置き換わるため、資産戦略としては非常に合理的なケースが多くなります。

なぜ不動産投資が相続税対策になるのか?

現金がそのままの金額で相続税評価されるのに対し、不動産は以下の3点で相続税評価されることにより、相続税評価減につながる仕組みを持ちます。

1.土地は「路線価」で評価され、時価の約80%に下がる

土地の相続税評価は路線価方式で行われ、実勢価格(時価)の約70〜80%程度で評価されるのが一般的です。

2.建物は「固定資産税評価額」で評価(時価の50〜70%)

建物は固定資産税評価額が基準となり、建築価格の約5〜7割となるケースが一般的です。

3.賃貸すると「貸家建付地」「貸家」でさらに評価減

賃貸用不動産は、入居者の存在により、オーナーは土地の利用・処理に一定の制約を受けることから、以下の調整により評価減が適用されます。

・貸家建付地(=土地評価減)

自用地価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

これは、土地のオーナーでも自由に使えない、売却しても買い手が「入居者付きの土地」を引き継ぐ必要があるとして不自由分が評価減として反映されています。

・貸家(=建物評価減)

固定資産税評価額 ×(1 − 借家権割合 × 賃貸割合)

これも同様、建物に人が住んでいてオーナーが自由に使えない分、価値を割り引くという考えです。

・借家権割合は全国一律 30%

これは、借主が持つ居住継続権を評価したもので、その分だけ資産価値が控除されます。

このように賃貸用不動産は、市場価値に比べて圧縮された評価額で相続財産に計上されるため、資産保全や次世代への承継を見据えたポートフォリオにおいて、合理的な選択肢となります。

【ケース比較】1億円のアパートを“現金”で購入した場合

1億円(土地3,000万円・建物7,000万円)のアパートを現金で取得した場合、相続税評価額は次のようになります。

【建物】

建物の相続税評価額は、固定資産税評価額が基準になります。

さらに、賃貸物件であれば借家権割合(30%)を減じた評価額となります。

固定資産税評価額:7,000万円 × 60% = 4,200万円

借家権による減額:4,200万円 × 70% = 2,940万円

→ 建物評価額:2,940万円

【土地】

土地の相続税評価額は、国税庁が定めた路線価を基準に評価されます。

この路線価は、公示地価の約80%程度です。

さらに賃貸物件の土地は、貸家建付地評価減が適用されます。

路線価評価:3,000万円 × 80% = 2,400万円

貸家建付地評価減:2,400万円 × 82% = 1,968万円

→ 土地評価額:1,968万円

不動産の合計相続税評価額

2,940万円 + 1,968万円 = 4,908万円

現金1億円 → 不動産評価4,908万円= 5,092万円の評価減(約50%圧縮)

現金1億円に対し、アパートへの投資により、4,908万円の相続税評価額になるため、▲5,092万円の評価減効果があります。これは、土地・建物が相続税特有の評価方法(路線価・固定資産税評価額)で時価より低く算定され、 かつ賃貸物件特有の評価減が適用されるためです。

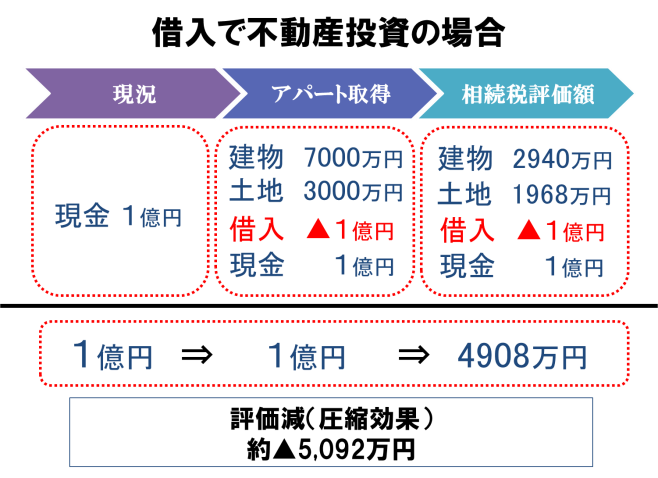

【ケース比較】1億円のアパートを“借入”で購入した場合

先ほどと同様の物件に対して、現金1億円はそのままで、1億円の借入でアパートを購入したケースを計算します。

建物の相続税評価額 = 2,940万円・・・①

土地の相続税評価額 = 1,968万円・・・②

現金 = 1億円・・・③

借入 = ▲1億円・・・④

合計(①+②+③+④)すると、

「2,940万円 + 1,968万円 + 1億円 + ▲1億円 = 4,908万円」

となります。

不動産投資を行う前は、現金1億円の評価額だったものが、4,908万円の相続税評価額になるため、▲5,092万円の評価減効果があります。つまり、相続税評価上の視点では、1億円のアパート購入の節税効果は現金でも借入でも同じということになります

資産戦略|借入を活用する本質的メリットとは

相続税評価額は同じでも、資産戦略としては「借入」の価値は「相続対策」「資産形成」の両方で大きな効果を発揮します。以下は、特に重要となる5つの戦略的メリットです。

1. 相続税評価の最適化(不動産の評価減 × 負債の100%控除)

借入を使って不動産を取得すると不動産は時価より低く(約60〜80%)評価され、借入は額面100%で控除されるという相続税の評価構造により、課税ベースが縮小します。

現金で買うより、借入を併用したほうが相続税上“最も効率的な形”で資産を保有できる点が最大のメリットです。

2. 納税資金の確保(キャッシュ保全と家賃収入)

借入を使えば、もともと現金で支払うはずだった 1億円を手元に残せるため、 これがそのまま 納税資金の原資になります。

さらに、取得した不動産から生まれる 家賃収入は相続税支払いに向けた安定的なキャッシュフローとなり、相続で問題になりやすい「納税資金不足」リスクを軽減します。

3. 遺産分割のしやすさ(純資産の圧縮 × 現金の調整弁)

借入を活用すると、手元に現金が残るため、これを代償金や調整資金として活用でき、不動産を保有しながら円滑な遺産分割が可能になります。

4. 流動性を確保しつつ資産を拡大できる

現金で不動産を買うと、流動性が大きく損なわれますが、借入で取得すれば

・手元資金の確保(流動性維持)

・不動産という収益資産の拡大

を同時に実現できます。動かせる現金を確保しながら投資できる点が、大きな金融戦略上の優位性となります。

5. 信用力(借入実績)という無形資産を育てられる

適切な借入・返済を積み重ねることは、金融機関からの評価を高めやすく、より大きな融資枠や優遇された金利条件、事業・不動産案件への優先アクセスといった “信用資産”の蓄積につながりやすくなります。

現金購入では得られない、「次の投資機会を広げる効果」は、富裕層の資産形成にとって非常に大きな価値です。

つまり、現金でも借入でも相続税の評価減は同じですが、資産継承全体で考えると、戦略としては借入が有利となるケースが多いといえます。

■現金購入 vs 借入購入(1億円アパート取得)比較表

| 観点 | 現金購入 | 借入購入 |

| 相続税評価(資産側) | 不動産評価 7,000万円 (現金は消え、不動産に置換) |

不動産評価 7,000万円 |

| 相続税評価(負債控除) | なし | 借入1億円を100%控除 |

| 相続時の純資産(評価) | 7,000万円 | ▲3,000万円 (評価上はマイナスになることも) |

| 納税資金の確保 | 現金1億円を消費するため、手元流動性は低下。ただし利息がない分、家賃CFの手残りは厚い | 現金1億円を温存でき、家賃CFも納税原資に。利息支出ありだが、流動性は高い |

| 遺産分割のしやすさ | 不動産単体の純資産が大きめになりやすく、代償金が不足しがち | 純資産が小さく(またはマイナス)なりやすい+手元現金が調整弁になり、分割が容易 |

| 税務(所得税・法人税) | 利息経費なし。ただし減価償却の経費化は可能 | 利息を経費計上でき、課税所得の圧縮に寄与。減価償却も当然あり |

| 流動性(手元資金) | 減少(1億円投下) | 維持(1億円温存) |

| 信用力(金融機関評価) | 借入実績が付かず、信用資産が育たない | 借入・返済実績の蓄積で融資枠や条件が改善しやすい |

まとめ|湘南エリアで相続対策として不動産を活用するメリット

不動産投資での相続税対策は、現金・借入どちらでも効果は同じです。

しかし、借入は単なる資金調達ではなく、相続設計における「戦略的ツール」でもあります。不動産投資のメリットでもある融資を活用して、資金(資産)全体のバランスを見ながら、節税対策を考えることがベストです。

近年、国は不動産を利用した「過度な節税」を封じる観点から、取得5年以内の賃貸不動産を“時価評価”に近づける改正を進めています。取得後5年以内の投資用不動産を相続する場合は、相続税の節税効果は限定的となる点を考慮し、中長期の計画で賃貸の安定経営をしっかりと担った上で、適切な物件選びが重要となります。

湘南(藤沢・茅ヶ崎・鎌倉)は、「地価の安定性」「賃貸需要の強さ」「流動性の高さ」といった特徴があり、相続対策向け不動産として非常に相性がよい地域です。

物件選定・評価計算・税制改正対応を含めた専門的な相談が必要であれば、ぜひ 湘南ユーミーまちづくりコンソーシアム にご相談ください。