アパート経営は収支計画とキャッシュフローにあり|その理由を解説

アパート経営における最大のポイントは収支計画(キャッシュフロー)と言っても過言ではありません。

アパート経営は長期的な安定収入確保を目的とした事業であるため、将来にわたる様々なリスクを踏まえたキャッシュフロー見通しをしっかりとシミュレーションしたうえで全体の資金計画を組み立てることが重要です。

またアパート経営においては金融機関からのアパートローン調達が必須ですが、「貸した資金が確実に返済される」ことを融資判断の基本とする金融機関は収支計画で多くのことを審査しています。お金の流れを一覧にまとめた収支計画書で、銀行は何を以て”良し悪し”を判断しているのでしょうか。

この記事をお読みいただき重要性を理解することで、不動産投資の資金準備、物件選び、土地選び、業者選びの全てがスムーズに行えます。是非参考にしてください。

アパート経営にはなぜ収支計画書が必要なのか

アパート経営は長期的な事業のため、事前に物件を運用する場合の収入および支出を洗い出すことで将来に向けた試算を行うことが必要です。

<収支計画とは>

収入から支出を差し引いて手元にどれだけの利益が残るかをまとめたもの。

<収支計画でわかること>

収入が支出を上回ることで利益を得られますが、反対に支出が収入を上回ってしまうと所謂赤字となる。

いくら素晴らしいプランを立てても、計画がその通り実現されなくては意味がありません。

バランスの取れた計画を実行するためには、投資家・銀行・業者がビジネスパートナーとして、無理なく安定的に収入を得られる長期的な賃貸経営を実現させることが重要なのです。

大切なのは、金融機関の指摘・意見には真摯に耳を傾け、業者と擦り合わせることで実現可能なプランを作っていくことです。

金融機関が評価する収支計画書の作り方

では、金融機関は収支計画をどのように検証するのでしょうか。

一言でいえば『キャッシュフローに無理がないか』と言うことになります。

当然のことですが「融資の返済元利金を支払ってもキャッシュフローがプラス」なのであれば銀行のローン返済は滞ることがありません。

ただし、金融機関は提出された収支計画を鵜呑みにすることはありませんので、注意が必要です。

収支計画書3つのポイント|立地・賃料・長期的経営

金融機関は下記の項目で収支計画を判断していますので、注意が必要なポイントです。

①物件の立地、近隣状況(賃料水準、空室率、交通至便など)は極めて重要なポイントとして審査します。

②賃料(毎年1%下落等)、空室率(70-80%等)ストレスをかけた収支計画でのキャッシュフローを作成しなおし検証します。

③定型商品があれば別ですがプロパー融資となれば変動金利(メガバンクにおける個人向け融資はほぼ変動金利)になりますので金利上昇についても表面金利4%程度のストレスで収支検証します。

つまり、金融機関が見ているのは、長い事業期間のうちに起こり得るリスク顕在化も想定して、その計画が妥当かどうか、という目線です。

どこまでストレスを見るかは金融機関によって異なりますが、あなたがより安定経営を目指すのであれば、固めのキャッシュフロー計画の立案は必須だと言えます。(入居率100%、賃料下落無しといった計画には大きなリスクがあります)

では、キャッシュフローがマイナスとなってしまう計画をどうすればプラスにできるでしょうか。次の項で説明していきます。

アパート経営におけるキャッシュフローの注意点

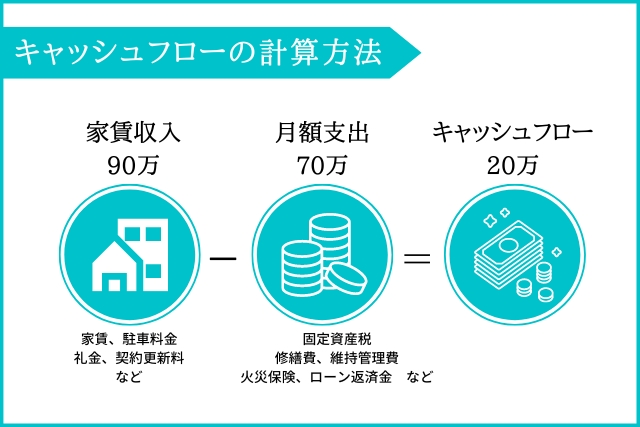

キャッシュフローとは

キャッシュフローとは最終的に手元に残るキャッシュ(現金)を言います。アパート経営で得た利益(収支計画)から借入金の返済や税金等を差し引いて計算します。

キャッシュフローを増やすには、LTVは70%以上が必須

賃料設定など条件面が突き詰めたもので見直しが難しい場合には「自己資金を投入し資金調達を減らす」ことになります。その際に重要なのがLTV(Loan to Value)です。

現状フルローンでの投資は厳しく、どの金融機関も自己資金の充当を求めてきます。その水準としてLTV=70%~90%は一つの目線になります。

例)不動産評価額1億円の場合

借入額7,000~9,000万円

自己資金3,000~1,000万円

キャッシュフローのマイナスが続けば事業破綻を招く

アパート経営における利益とはつまり「確定申告時に計算する不動産所得」ですが、キャッシュフローは「実際に入ってくるお金から実際に出て行ったお金を差し引いて手元に残るお金」ですので、このキャッシュフローがマイナスということはどんどん手元から現預金が流出している事となり、マイナス分の補填が必要に、そればかりか長く状況が好転しなければ事業の破綻に繋がりかねません。

つまりキャッシュフローがプラスで推移していくことはアパート経営の大前提と言えます。

まとめ

アパート経営を始めるにあたって「融資してもらえる」ことは大きなニーズだと思いますが、「収支計画に無理がないか専門家にシビアに判断して欲しい」という面もあるかと思います。「融資を受けられない」=「収支計画(キャッシュフロー)にリスクが大きい」という目線が大事です。

すなわち、金融機関からの指摘、ネガティブな意見は警鐘ととらえ、業者とのプラン見直し可否も含めたリプランニングで間違いのない事業計画を作り上げるという意味で金融機関、業者とのパートナーシップが大切と言えます。